自動車保険を使ったら、いつから保険料が上がるのか

事故で保険を使ったとしても、等級の下がるのは、

更新後の契約ということになります。

例えば、現在12等級で3等級ダウン事故で保険を使ったとすると、

その保険期間中はずっと12等級ですが、その契約を更新した後の次の契約の等級が

3等級下がって9等級になるということなのです。

ですので、事故が起こった時点の契約の等級は変わらないため、

その契約に関しての追加保険料を請求されるようなことはありません。

ただ、次回の保険の等級が下がり、事故有の等級適用となるので、

現保険よりは保険料がかなり上がってしまうことは覚悟しなければいけません。

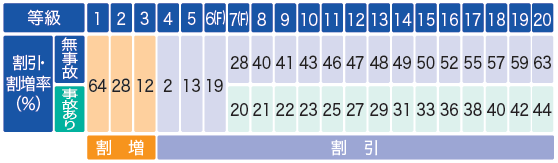

これはソニー損保の始期2014年4月1日以降の契約の等級の割引率表ですが、

12等級の無事故の割引率は「47%」ですが、3等級ダウン事故で保険を使うと、

次回の等級は事故有の9等級となり、割引率は「22%」となります。

割引率に25%も差があるのですから大きいですよね。

ただ、勘違いしないでくださいね。これは割引率の違いであり、

次回の保険料が25%上がるというのは違うんです。

仮に保険料の割引率を考慮しない場合の保険料が20万円だとすると、

それぞれの保険料はこんな感じになるんですよ。

※等級の割引前の保険料→20万円・「12等級・事故なし」の割引率47%適用⇒10.6万円・「9等級・事故有」の割引率22%適用⇒15.6万(自動車保険の保険料計算というのは、実際はもっと複雑です)

等級の割引率だけで比べると、保険料が約1.5倍にもなってしまうわけです。

これはかなり驚きの数字ではないでしょうか。

「事故なし」と「事故有」の割引率の違いはだいたい20%前後なんですが、

そのインパクトはかなり大きなものになるってことですね。

関連記事:無駄なく格安な自動車保険に加入するための6つのポイント

関連ページ

最終更新日:2017年10月19日